Αποδείξεις από παντού και το 2014

24.01.2014

16:10

Θα μετράνε «μισές» από σούπερ-μάρκετ και βενζινάδικα - Το ποσό της αξίας των δαπανών αρκεί να καλύπτει το 10% του φορολογητέου εισοδήματος

Σε «τυπική διαδικασία» εξελίσσεται φέτος, όπως όλα δείχνουν, η υποχρέωση συλλογής αποδείξεων. Σύμφωνα με πληροφορίες το υπουργείο Οικονομικών καταλήγει στην απόφαση να γίνονται δεκτές οι αποδείξεις από όλες σχεδόν τις καθημερινές δαπάνες. Πάντως, αν και για φέτος το ποσό της αξίας των δαπανών που απαιτείται μειώθηκε και πλέον αρκεί να καλύπτει το 10% (αντί 25%) του φορολογητέου εισοδήματος, οι αποδείξεις από σούπερ μάρκετ και πρατήρια καυσίμων θα μετρούν φέτος μόνον κατά το ήμισυ της αξίας τους.

Με βάση πληροφορίες από το υπουργείο Οικονομικών, για το 2014, προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης των φόρων μισθωτών και συνταξιούχων παρέχεται σημαντική ελάφρυνση και πλέον θα απαιτείται να προσκομισθεί ποσό αποδείξεων που ορίζεται σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος αντί για 25%. Κατά τα λοιπά, η ρύθμιση παραμένει ως είχε. Οι κατηγορίες αγαθών και υπηρεσιών, οι αποδείξεις δαπάνης των οποίων μπορούν να προσκομισθούν, δεν προβλέπονται πλέον στο νόμο, αλλά ορίζονται με υπουργική απόφαση (άρθρο 72 παρ. 24 ν. 4172/2013 όπως προστέθηκε με τον ν. 4223/2013).

Σε περίπτωση που οι δαπάνες σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογισθούν μόνο σε ποσοστό 50% επειδή μειώθηκε το ποσοστό των ζητούμενων αποδείξεων δραστικά από το 25% του εισοδήματος στο 10%, δεν θα υπάρχει αρνητική επίπτωση όπως φαίνεται και από μια σειρά παραδείγματα.

Με βάση πληροφορίες από το υπουργείο Οικονομικών, για το 2014, προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης των φόρων μισθωτών και συνταξιούχων παρέχεται σημαντική ελάφρυνση και πλέον θα απαιτείται να προσκομισθεί ποσό αποδείξεων που ορίζεται σε ποσοστό 10% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος αντί για 25%. Κατά τα λοιπά, η ρύθμιση παραμένει ως είχε. Οι κατηγορίες αγαθών και υπηρεσιών, οι αποδείξεις δαπάνης των οποίων μπορούν να προσκομισθούν, δεν προβλέπονται πλέον στο νόμο, αλλά ορίζονται με υπουργική απόφαση (άρθρο 72 παρ. 24 ν. 4172/2013 όπως προστέθηκε με τον ν. 4223/2013).

Σε περίπτωση που οι δαπάνες σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογισθούν μόνο σε ποσοστό 50% επειδή μειώθηκε το ποσοστό των ζητούμενων αποδείξεων δραστικά από το 25% του εισοδήματος στο 10%, δεν θα υπάρχει αρνητική επίπτωση όπως φαίνεται και από μια σειρά παραδείγματα.

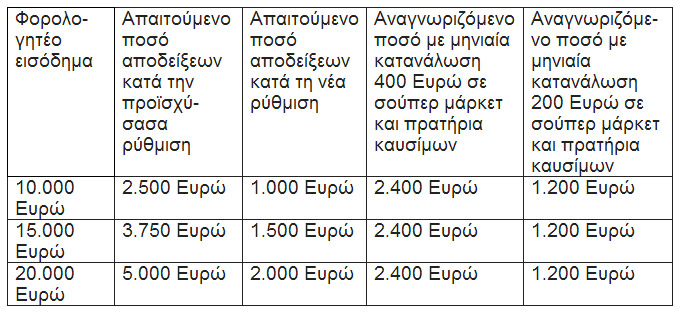

Κατά συνέπεια σε περίπτωση συνυπολογισμού του 50% των αποδείξεων σούπερ μάρκετ και πρατηρίων καυσίμων:

Σε περίπτωση μηνιαίας κατανάλωσης 400 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων: Το απαιτούμενο ποσό αποδείξεων υπερκαλύπτεται και στα τρία ανωτέρω παραδείγματα (φορολογητέο εισόδημα 10.000, 15.000 και 20.000), χωρίς να απαιτείται η συγκέντρωση άλλων αποδείξεων.

Σε περίπτωση μηνιαίας κατανάλωσης 200 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων πρέπει να γίνει διάκριση αναλόγως του φορολογητέου εισοδήματος:

- Σε περίπτωση φορολογητέου εισοδήματος 10.000 ευρώ δεν απαιτείται η συγκέντρωση άλλων αποδείξεων (έναντι υποχρέωσης επιπλέον συγκέντρωσης αποδείξεων αξίας 100 ευρώ κατά την προϊσχύσασα ρύθμιση).

- Σε περίπτωση φορολογητέου εισοδήματος 15.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 300 Ευρώ (έναντι 1350 ευρώ κατά την προϊσχύσασα ρύθμιση).

- Σε περίπτωση φορολογητέου εισοδήματος 20.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 800 Ευρώ (έναντι 2600 ευρώ κατά την προϊσχύσασα ρύθμιση).

Από τα παραπάνω προκύπτει ότι το απαιτούμενο ποσό αποδείξεων μειώνεται σημαντικά, σε σχέση με το 2013, ακόμη και στην περίπτωση που οι αποδείξεις σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογίζονται μόνο κατά το ήμισυ, παρέχοντας σε αυτή τη δύσκολη συγκυρία μεγάλη ελάφρυνση σε μισθωτούς και συνταξιούχους.

Τέλος, εξετάζονται οι δημοσιονομικές και τεχνικές δυνατότητες για την αλλαγή της φιλοσοφίας στο ζήτημα συλλογής των αποδείξεων και τη μετάβαση σε ένα σύστημα επιβράβευσης των φορολογουμένων.

Να σημειωθεί ότι μόνο οι μισθωτοί και οι συνταξιούχοι θα πρέπει να συγκεντρώσουν φέτος αποδείξεις, αξίας τουλάχιστον ίσης με το 10% του ετήσιου εισοδήματός τους. Για παράδειγμα, φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ θα πρέπει να συγκεντρώσει αποδείξεις αξίας τουλάχιστον 2.000 ευρώ, διαφορετικά θα πληρώσει σαν «ποινή» πρόσθετο φόρο 22% επί της αξίας των αποδείξεων που του λείπουν. Το μέγιστο ποσό απαιτούμενων αποδείξεων ανέρχεται σε 10.500 ευρώ.

Σε περίπτωση μηνιαίας κατανάλωσης 400 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων: Το απαιτούμενο ποσό αποδείξεων υπερκαλύπτεται και στα τρία ανωτέρω παραδείγματα (φορολογητέο εισόδημα 10.000, 15.000 και 20.000), χωρίς να απαιτείται η συγκέντρωση άλλων αποδείξεων.

Σε περίπτωση μηνιαίας κατανάλωσης 200 ευρώ σε σούπερ μάρκετ και πρατήρια καυσίμων πρέπει να γίνει διάκριση αναλόγως του φορολογητέου εισοδήματος:

- Σε περίπτωση φορολογητέου εισοδήματος 10.000 ευρώ δεν απαιτείται η συγκέντρωση άλλων αποδείξεων (έναντι υποχρέωσης επιπλέον συγκέντρωσης αποδείξεων αξίας 100 ευρώ κατά την προϊσχύσασα ρύθμιση).

- Σε περίπτωση φορολογητέου εισοδήματος 15.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 300 Ευρώ (έναντι 1350 ευρώ κατά την προϊσχύσασα ρύθμιση).

- Σε περίπτωση φορολογητέου εισοδήματος 20.000 ευρώ απαιτείται η συγκέντρωση επιπλέον αποδείξεων ποσού 800 Ευρώ (έναντι 2600 ευρώ κατά την προϊσχύσασα ρύθμιση).

Από τα παραπάνω προκύπτει ότι το απαιτούμενο ποσό αποδείξεων μειώνεται σημαντικά, σε σχέση με το 2013, ακόμη και στην περίπτωση που οι αποδείξεις σούπερ μάρκετ και πρατηρίων καυσίμων συνυπολογίζονται μόνο κατά το ήμισυ, παρέχοντας σε αυτή τη δύσκολη συγκυρία μεγάλη ελάφρυνση σε μισθωτούς και συνταξιούχους.

Τέλος, εξετάζονται οι δημοσιονομικές και τεχνικές δυνατότητες για την αλλαγή της φιλοσοφίας στο ζήτημα συλλογής των αποδείξεων και τη μετάβαση σε ένα σύστημα επιβράβευσης των φορολογουμένων.

Να σημειωθεί ότι μόνο οι μισθωτοί και οι συνταξιούχοι θα πρέπει να συγκεντρώσουν φέτος αποδείξεις, αξίας τουλάχιστον ίσης με το 10% του ετήσιου εισοδήματός τους. Για παράδειγμα, φορολογούμενος με ετήσιο εισόδημα 20.000 ευρώ θα πρέπει να συγκεντρώσει αποδείξεις αξίας τουλάχιστον 2.000 ευρώ, διαφορετικά θα πληρώσει σαν «ποινή» πρόσθετο φόρο 22% επί της αξίας των αποδείξεων που του λείπουν. Το μέγιστο ποσό απαιτούμενων αποδείξεων ανέρχεται σε 10.500 ευρώ.

Τι ίσχυε το 2013 για τις αποδείξεις

Προκειμένου να διατηρηθεί ακέραιο το ποσό της μείωσης των φόρων μισθωτών και συνταξιούχων (που ανέρχεται σε ποσό 2.100 ευρώ για εισόδημα μέχρι και 21.000 ευρώ και περιορίζεται κατά εκατό ευρώ ανά χίλια ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2.100 ευρώ) απαιτείται να προσκομισθεί ποσό αποδείξεων που ορίζεται σε ποσοστό 25% του δηλούμενου και φορολογούμενου ατομικού εισοδήματος. Το ποσό των αποδείξεων που προσκομίζεται δεν απαιτείται να υπερβαίνει το ποσό των 10.500 ευρώ. Στην περίπτωση που δεν προσκομίζεται το απαιτούμενο ποσό αποδείξεων, τότε ο φόρος προσαυξάνεται κατά τη θετική διαφορά μεταξύ του απαιτούμενου ποσού αποδείξεων, με ανώτατο όριο τις 10.500 ευρώ, και του προσκομισθέντος ποσού αποδείξεων, η οποία πολλαπλασιάζεται με συντελεστή 22% (άρθρο 9 παρ. 2 ν. 2238/1994, όπως τροποποιήθηκε με το ν. 4110/2013).Ακολουθήστε το protothema.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr

Δείτε όλες τις τελευταίες Ειδήσεις από την Ελλάδα και τον Κόσμο, τη στιγμή που συμβαίνουν, στο Protothema.gr